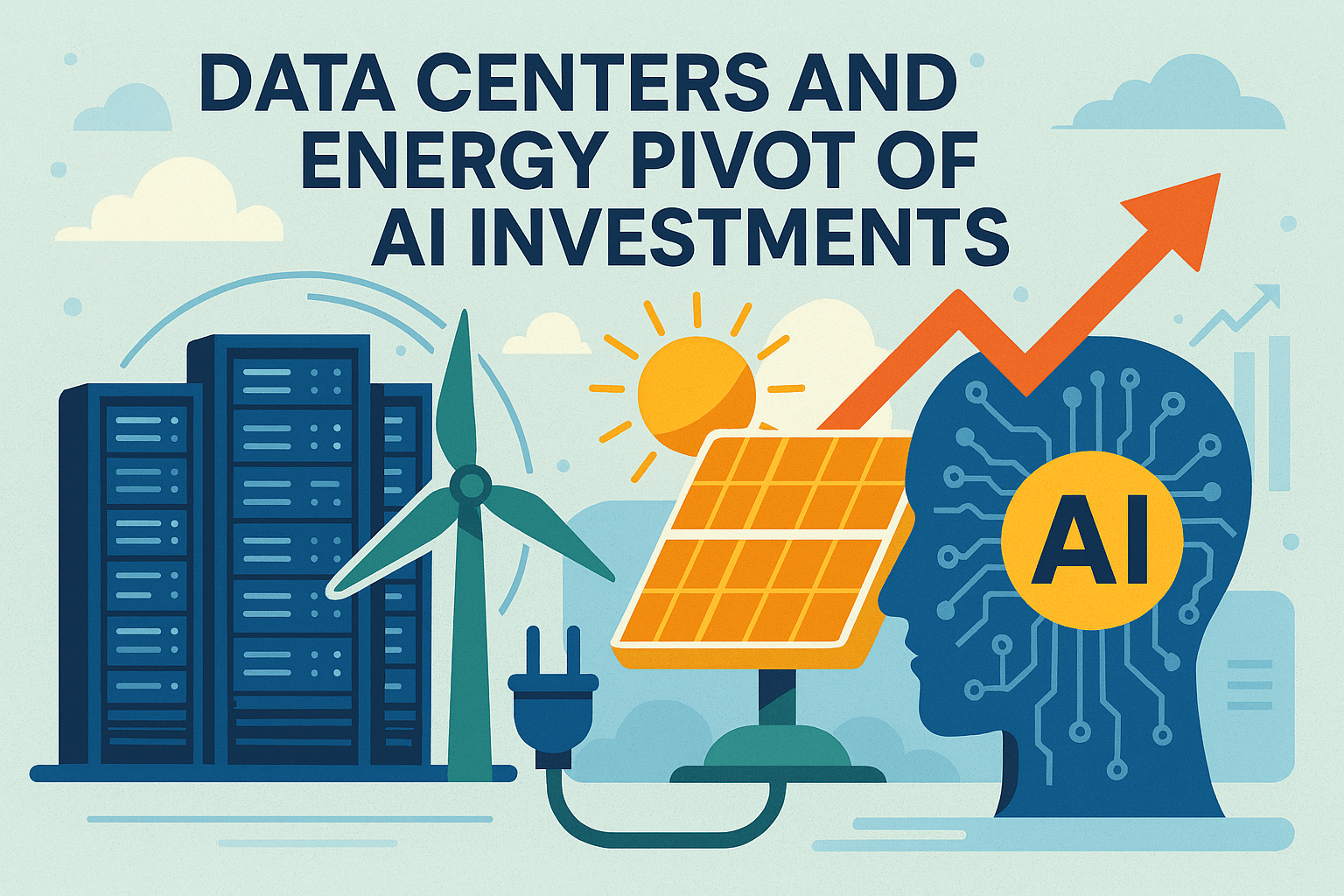

مراكز البيانات والطاقة محور استثمارات الذكاء الاصطناعي

بينما يتجه العالم نحو سباق محموم لتطوير تقنيات الذكاء الاصطناعي، اختارت أوروبا أن تخوض هذا السباق من زاوية مختلفة هي الطاقة والبنية التحتية الرقمية. فبينما تنشغل الأسواق الأمريكية بسباق الرقائق والخوارزميات، بدأ المستثمرون الأوروبيون يضعون رهاناتهم على ما يعتبرونه "الوقود الحقيقي" للذكاء الاصطناعي ألا وهي مراكز البيانات وشبكات الطاقة التي تغذيها.

بحسب تحليل نشرته بلومبيرغ، فإن الاستثمارات في أوروبا لم تعد تتركّز على البرمجيات والشركات التقنية التقليدية بقدر ما تتجه إلى الصناعات التي تمكّن الذكاء الاصطناعي من العمل. شركات الكهرباء، مزوّدو الكابلات، مشغّلو مراكز البيانات، ومؤسسات الاتصالات باتت تمثل العمود الفقري للطفرة التقنية الجديدة في القارة العجوز.

التحول ليس صدفة، بل نتيجة قناعة متزايدة بأن مستقبل الذكاء الاصطناعي لن يُبنى فقط على الخوارزميات بل على البنية المادية التي تحتضنها. فالنماذج الضخمة التي تحرك هذه الثورة تستهلك طاقة هائلة وتحتاج إلى مراكز بيانات قادرة على المعالجة والتبريد وتخزين المعلومات بسرعة وكفاءة. وهذا ما جعل أوروبا، التي تمتلك خبرة صناعية عميقة في مجالات الطاقة والهندسة، أرضًا خصبة لتلك الاستثمارات.

شهدت أسهم الشركات الأوروبية العاملة في هذا المجال ارتفاعات ملحوظة خلال العام الجاري. فبينما بقي أداء الشركات التقنية التقليدية في أوروبا متواضعًا مقارنة بنظيراتها الأمريكية، حققت شركات البنية التحتية قفزات غير مسبوقة. شركات مثل سيمنس إنرجي الألمانية وبريسمان الإيطالية ولوغراند الفرنسية أصبحت تمثل واجهة هذا التحول، إذ تمزج بين الطاقة والتكنولوجيا لتوفير حلول متكاملة لمراكز البيانات، من توليد الكهرباء إلى الكابلات وأنظمة التبريد.

ويبدو أن المستثمرين الكبار مثل بلاك روك وجيه بي مورغان لإدارة الأصول بدأوا يعيدون رسم خرائطهم الاستثمارية في أوروبا، معتبرين أن القصة الحقيقية للذكاء الاصطناعي الأوروبي تكمن في البنية التحتية لا في البرمجيات. فكل دولار يُنفق على تدريب نموذج ذكاء اصطناعي، يحتاج في المقابل إلى استثمارات في الكهرباء، والنقل، والتخزين، والتبريد.

وفي ظل التحديات الجيوسياسية بين الشرق والغرب، تُعد الشركات الأوروبية في موقع استراتيجي فريد. فالمخاوف من الاعتماد على الشركات الأمريكية أو الصينية في مجال مكونات الشبكات تجعل شركات مثل نوكيا الفنلندية خيارًا مفضلًا لتزويد مراكز البيانات الأوروبية بمعدات الاتصال الآمنة والمستقلة.

مع ذلك، تواجه هذه الطفرة تحدياتها الخاصة. فالبنية التحتية الأوروبية ما زالت تعاني من ضعف السيولة في الأسواق، ومن غياب صناديق استثمارية كبرى متخصصة في هذا النوع من الأصول. كما أن القيود التنظيمية الأوروبية الصارمة في مجال الذكاء الاصطناعي قد تبطئ وتيرة التطور مقارنة بالولايات المتحدة أو آسيا.

لكن رغم هذه التحديات، تبدو المؤشرات واعدة. شركات مثل إنفيديا بدأت بالفعل بتوسيع حضورها في القارة، عبر إنشاء مراكز تكنولوجية جديدة في بريطانيا وفرنسا وإسبانيا والسويد، ما يعزز من مكانة أوروبا كمحور صاعد في منظومة الذكاء الاصطناعي العالمية.

في نهاية المطاف، قد لا تكون أوروبا في سباق السرعة الذي تقوده وادي السيليكون، لكنها تراهن على سباق التحمل. فبينما تركز الولايات المتحدة على التطبيقات، تختار أوروبا أن تبني الأساس الذي تقوم عليه هذه التطبيقات. وإذا كانت الثورة الرقمية القادمة تحتاج إلى طاقة وبيانات، فإن القارة العجوز تستعد لتكون المورد الأول لكليهما.